2023年中国3D打印行业发展现状及发展前景预测分析

时间:2023-03-08 09:34 来源:中商情报网 作者:admin 阅读:次

一、3D打印行业发展现状

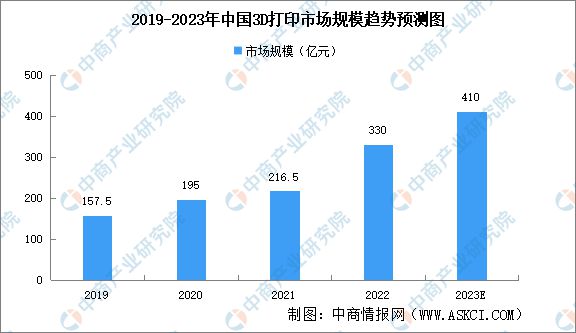

1、市场规模

受3D打印产品逐步规模化应用和部分积压的3D打印设备需求释放的带动,2021年中国3D打印产业规模增速加快,产业规模增至216.5亿元。随着3D打印产品在已有场景中应用规模进一步扩张,以及新场景、新应用的不断开拓,预计2023年中国3D打印产业规模将突破400亿元。

数据来源:中商产业研究院整理

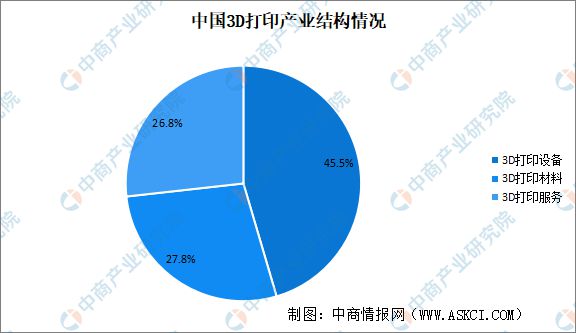

2、产业结构

中国3D打印设备规模占比达45.0%,3D打印服务和3D打印材料规模占比超25%。

数据来源:中商产业研究院整理

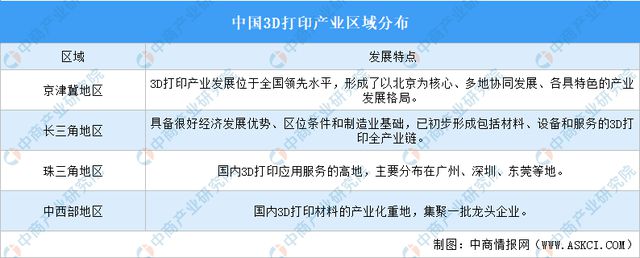

3、产业布局

我国3D打印产业主要分布在京津冀地区、长三角地区、珠三角地区、中西部地区。

资料来源:中商产业研究院整理

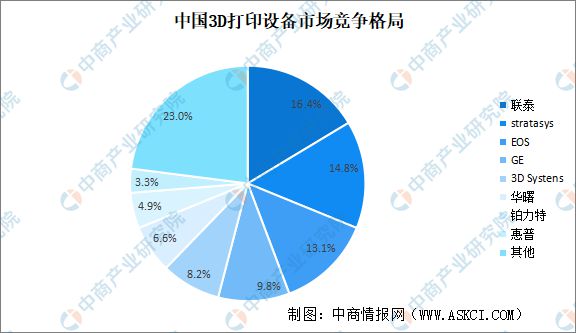

4、竞争格局

目前,中国市场的主流设备品牌包括联泰、EOS、华曙、铂力特、3D Systems、GE、Stratasys、惠普等。数据显示,联泰在3D打印行业中市场占比最大达16.4%,其次为Stratasys和EOS,分别占比14.8%和13.1%。

资料来源:中商产业研究院整理

5、重点企业分析

随着国内3D打印企业技术的不断积累,与国外先进水平的差距快速缩小,在大尺寸成型等部分领域甚至实现了反超,优秀企业不断涌现,以铂力特、华曙高科、联泰科技等为代表,综合实力雄厚,属于行业领军企业。

1、国家政策大力支持

近年来,我国高度重视增材制造技术发展,陆续推出《增材制造产业发展行动计划(2017-2020 年)》《“十四五”智能制造发展规划》等一系列产业政策规划,为我国增材制造行业的发展提供了有力支持,有助于推动增材制造行业进入长期快速增长通道。

2、行业生态体系加速成形

随着行业的发展和应用的深入,围绕增材制造设备、软件、材料、工艺及相关方向逐步形成了行业生态体系,包含增材制造设备的研发、生产,材料的研发、制备,以及去除、回收等工艺及装备,后续加工、精加工、热处理等后处理,与传统加工技术及装备的结合,辅助设计软件、工程处理软件、仿真模拟软件、智能处理软件、云管理平台以及工业化生产和调度的制造执行系统等,各方面充分协同,形成了更系统化的解决方案,推动产业发展。

3、行业应用场景不断丰富,潜力巨大

近年来,增材制造的应用已在航空航天、汽车、医疗、模具等多个行业领域内取得了重大进展,并逐步扩展到个性化穿戴等与个体联系紧密的领域。相对传统制造业庞大的应用场景,增材制造的应用场景仍有很大潜力待挖掘,未来随着增材制造在更多领域进行推广并在各行业领域内进一步深度普及,增材制造将获得更广阔的增量市场。

4、行业应用不断深化

随着增材制造技术,尤其是金属增材制造技术的进步,行业开始摆脱只能“造型”的限制,而是与众多传统加工制造技术手段一样,成为现代制造的重要工艺,直接生产终端零部件。航空航天、医疗、汽车、模具等工业领域内,开始采用多台增材制造设备作为生产工具来提供批量化的生产服务,与传统制造融为一体,缩短产品生产周期,降低生产成本和提高产品生产效率。

(责任编辑:admin)

CONTEXT最新市场报告:入

CONTEXT最新市场报告:入 增材制造研究报告:钛粉市

增材制造研究报告:钛粉市 AM Research报告:2024年

AM Research报告:2024年 生物打印前沿:奥地利初创

生物打印前沿:奥地利初创 瑞典初创企业Nobula接受3D

瑞典初创企业Nobula接受3D 到2033年,陶瓷3D打印市场

到2033年,陶瓷3D打印市场最新内容

中南大学在增材制

中南大学在增材制 美国应用科学技术

美国应用科学技术 2023年美国3D打印

2023年美国3D打印 浅谈3D打印技术的

浅谈3D打印技术的 据SmarTech评估,

据SmarTech评估, 12位福布斯技术专

12位福布斯技术专热点内容