2024年二季度,中国3D打印供应商在国内和海外继续表现良好

2024 年 10 月 16 日——根据全球市场情报公司 CONTEXT 的最新洞察,2024年第二季度工业级聚合物3D 打印机出货量极度疲软,拖累行业下滑,而中国金属3D打印系统继续增长。2024年第二季度全球 3D 打印机系统出货量与第一季度的趋势一致,工业级、中端和专业价格段同比下降,而入门级设备的销售则继续呈爆炸式增长。工业级3D打印设备类别中,与 2024 年第一季度一样,金属3D打印设备的销售表现更好,中国国内金属粉末床熔融 (PBF) 出货量脱颖而出,成为亮点,同比增长 7%。

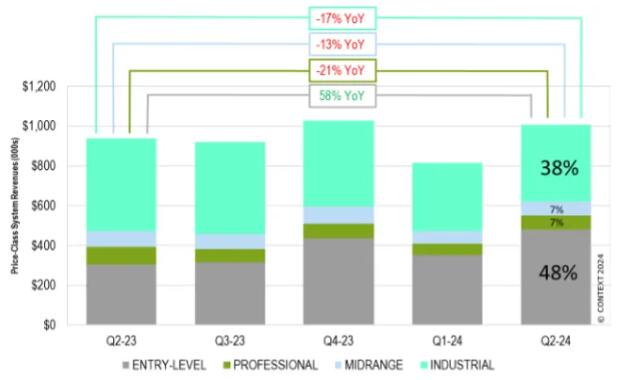

▲ 2024年第二季度全球3D打印设备销售情况

▲ 2024年第二季度全球3D打印设备销售情况

© Context

根据CONTEXT 全球分析副总裁 Chris Connery,最新的全球 3D 打印机系统出货量洞察突显出硬件市场高端和低端的截然不同趋势。工业级3D打印设备出货量的放缓,让专注于该领域的公司(尤其是西方公司)退一步审视自己的财务状况,许多公司随后开始进行长期整合。相反,以消费者为中心的入门级市场的持续加速,让专注于这一领域的公司在当下蓬勃发展。

2024 年第二季度出现了三个关键发展:

- 除了中国,全球工业级3D打印设备领域出现更深的下滑,连续第四个季度下滑

- 专业级3D打印领域出现改善,主要得益于 Formlabs 成功推出新产品

- 入门级价格类别的增长更为强劲,出货量飙升 65%

本季度全球3D 打印机收入同比增长 7%,完全得益于入门级出货量的激增,收入比 2023 年第二季度高出 58%。与上一年相比,所有其他细分市场的收入均有所下降,其中全球市场方面,专业级细分市场降幅最大(下降 21%),工业级别的3D打印机收入下降17% ,入门级3D打印机占本季度全球系统收入的 48%,超过工业级3D打印系统,成为收入最高的类别。

![]() 工业级金属3D打印系统

工业级金属3D打印系统

2024年第二季度,全球工业金属3D打印系统的全球出货量比去年同期减少了7%,粉末床熔融 (PBF) 金属3D打印系统仍然是最受欢迎的技术,占金属3D打印设备出货量的 78% 和金属3D打印设备收入的 85%。

来自中国的工业金属3D打印系统出货量增长迅速(BLT-铂力特增长31%,Eplus3D-易加三维增长29%,ZRapid Tech-中瑞科技增长54%)。在此期间,BLT-铂力特在粉末床熔融 (PBF) 金属3D打印系统出货量(设备台数)方面处于全球领先地位,EOS 再次在设备销售收入方面名列前茅。

西方供应商的粉末床熔融 (PBF) 金属3D打印系统出货量同比略有改善,但仍同比下降 2%。一些供应商有所改善——尤其是 TRUMPF-通快(出货量增长 22%)和 Colibrium/GE Aerospace(35%)——而其他供应商则经历了一个更具挑战性的季度。尼康旗下的SLM Solutions 在此期间的3D打印收入同比增长非常强劲(超过 30%),因为终端市场的注意力已基本转移到他们的 NXG 系统上,这些先进系统的出货量继续加速。

大多数国家的通货膨胀抑制了消费,也抑制了这一段时间塑料3D打印的销售。

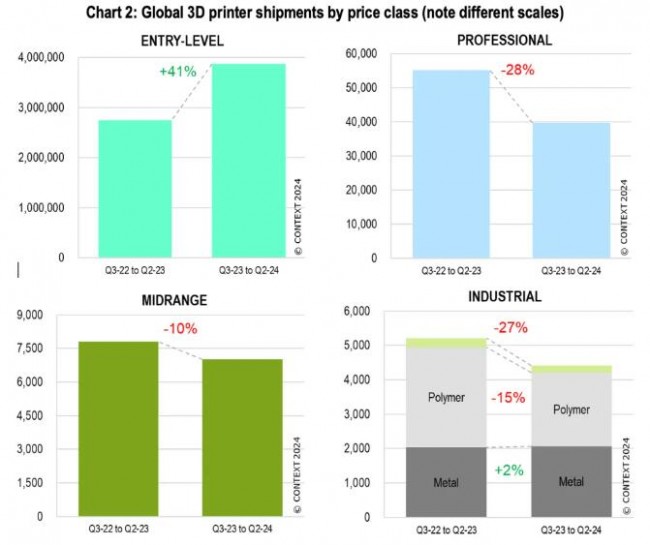

▲图 2:全球3D打印机出货量(按价格类别划分)

▲图 2:全球3D打印机出货量(按价格类别划分)

© Context

![]() 中端3D打印系统

中端3D打印系统

中端3D打印系统(价格范围20,000-100,000 美元)的设备销量在 2024 年第二季度再次下降,2024 年第二季度全球出货量比去年同期减少了 6%。在这个近期季度,除大桶光聚合外,所有类别均出现下降。

之前加速发展的聚合物 PBF 市场(主要由该价格类别的 Formlabs 推动)似乎已稳定下来。目前,在这个领域表现良好的大多数供应商都来自中国,主要在中国国内销售。第二季度中国供应商的出货量同比增长 18%,而全球其他所有供应商的出货量均下降 15%。前 10 名中的所有西方供应商的出货量均出现下降,而三家中国供应商——联泰科技、中瑞科技和闪铸科技的出货量则出现增长的情况。联泰科技旗下的该类别3D打印系统的出货量比 2023 年第二季度高出 12%,闪铸科技的出货量则大幅增长了 90%。Stratasys、联泰科技和 Formlabs 再次成为该类别的全球前三大供应商。

![]() 专业级3D打印系统

专业级3D打印系统

在经历了几个季度的同比出货量大幅下降之后,专业级价格级别(价格范围2,500-20,000 美元)的3D打印机在2024 年第二季度出货量仅同比下降10%。这主要归功于 Formlabs 强大的产品转型。UltiMaker 和 Formlabs 仍然是该价格类别的全球顶级供应商,其中 UltiMaker 专注于材料挤出设备,而 Formlabs 专注于大桶光聚合产品。该细分市场历来青睐 FDM/FFF 解决方案,材料挤出3D打印设备的出货量通常超过大桶光聚合3D打印设备。这种情况在过去一年左右发生了变化,2024 年第二季度的出货量方面,挤出类3D打印技术与大桶光聚合这两者几乎齐平。

入门级3D打印系统

入门级类别(价格范围<2,500 美元)在 2024 年第二季度再次表现出色,出货量环比增长 34%,同比增长 65%,Creality-创想三维继续压倒竞争对手,出货量同比增长 64%,占本季度该价位3D打印机出货量的 47%。只有Bambu Lab-拓竹的增长率比Creality-创想三维高,Bambu Lab-拓竹再次实现了三位数的同比增长(增长 336%),占据了全球 26% 的份额。这一单台价格低于 2,500 美元的类别中,94% 的出货量来自前四大供应商全部来自中国——Creality-创想三维、Bambu Lab-拓竹、Anycubic-纵维立方和Elegoo-智能派科技。

![]() 展望

展望

2024年第二季度对许多西方公司来说都很艰难——Stratasys、Velo3D 和 Markforged 都宣布裁员,其他不少的公司则申请破产。随着Nano Dimension宣布收购 Desktop Metal 和 Markforged 的计划,该地区期待已久的重大整合加速。不过尽管高银行利率继续迫使很多企业推迟投资计划,但大多数应用端企业显示了很高的对3D打印投资的兴趣和参与度。

根据CONTEXT 全球分析副总裁 Chris Connery,这表明一旦银行利率下调,资金成本下降,工业级3D打印机的购买量将有望出现强劲的出货量,美联储 9 月宣布大幅降息半个百分点(四年来首次降息),这对许多业内人士来说是个好消息,并预计到2025年下半年将有三到四次降息,这将使行业状况开始显着改善。

根据CONTEXT 全球分析副总裁 Chris Connery,从长远来看,随着资本成本的降低以及增材制造越来越多地用于批量生产,工业领域预计将实现最大增长——五年预测复合年增长率为 19%。

(责任编辑:admin)

中南大学:增材制备可生物

中南大学:增材制备可生物 2024年二季度,中国3D打印

2024年二季度,中国3D打印 《Bioactive Materials》

《Bioactive Materials》 增材制造中机器学习研究综

增材制造中机器学习研究综 高性能水凝胶的3D生物打印

高性能水凝胶的3D生物打印 研究人员开创使用X射线和

研究人员开创使用X射线和 选区激光熔化增材

选区激光熔化增材 大型聚合物3D打印

大型聚合物3D打印 6K Additive最新

6K Additive最新 如何打造增材制造

如何打造增材制造 从实验室走向生产

从实验室走向生产 3D打印在口腔修复

3D打印在口腔修复