CONTEXT报告:2024一季度中国PBF金属3D打印机出货量猛增45%,四家公司排进全球前五

时间:2024-07-26 09:53 来源:TCT亚洲视角 作者:admin 阅读:次

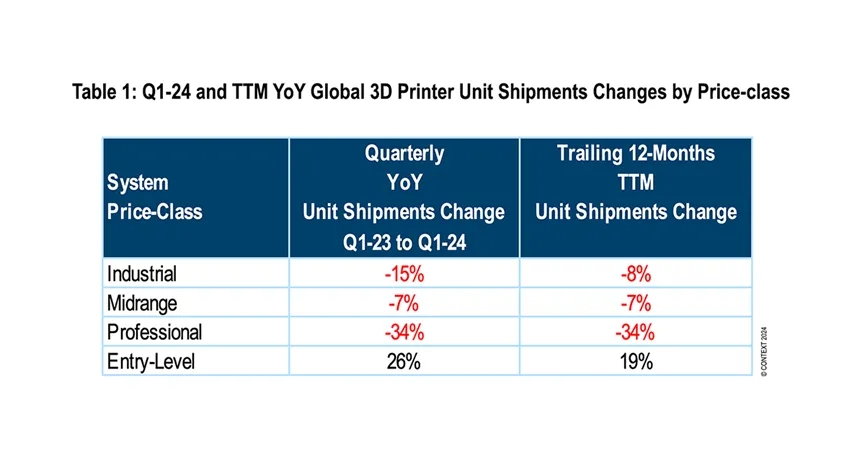

在所有地区中,工业光固化成型打印机的全球出货量表现疲软,这在极大程度上导致了该价格类别年同比下降15%。中端级的出货量下降了7%,而专业级价格类别打印机的销售持续朝着入门级价格类别转移。在此期间,专业级出货量再度显著减少,较一年前下降34%,而入门级出货量则有所上升,全球出货量较一年前增长26%。

在中国供应商群体中,区域情绪呈现出分化态势。尤其是那些涉足工业金属粉末床熔融领域的供应商,他们为强劲的国内需求而倍感欣喜,而西方供应商则表示,鉴于高利率和持续的通货膨胀致使资本支出减少,终端市场持续遭遇挑战。不过,在美国以及整个欧洲,情况并非全然负面,许多供应商报告在此期间来自国内国防市场的需求颇为强劲。

工业级

据CONTEXT最新市场洞察,2024年第一季度,所有工业级价格类别3D打印机的全球出货量下降了15%,过去12个月累计下降 8%。从材料角度而言,聚合物和金属占同期所有工业 3D打印机出货量中总计占比96%,其中聚合物占该类别出货总量的50%,金属占46%。在这两个主要类别中,工业聚合物出货量疲弱是导致2024年第一季度整体类别表现的因素,这期间的出货量比一年前减少29%。

反之,全球工业金属出货量增长10%。过去12个月(TTM产品上市周期)来看,全球工业聚合物出货量下降 16%,而工业金属出货量增长 4%。

工业聚合物级

工业光固化成型打印机在西方(主要为美国和西欧)以及东方(主要是中国境内)的出货量表现疲软,致使整个工业3D打印机类别受到拖累。工业聚合物光固化成型打印机的出货量下滑了47%。总体来讲,在该领域全球排名前十的企业当中,有九家的出货量相较一年前出现下滑,其中多数企业的出货量降幅达到了两位数的百分比。排除光固化成型,所有其他工业级价格类别系统的出货量相比一年前仅仅降低了1%。据相关报道,两个地区牙科市场需求疲弱是同比下降的主要成因,由于高通胀致使终端市场对于更多美容牙科的需求发生了转变。

工业金属级

2024年第一季度,全球范围内各类工业金属3D打印机的出货量同比上升 10%,而在其中占比最大达74%的金属粉末床熔融系统的出货量较一年前增长7%。在这段时期内,除了材料喷射外,所有金属形式的出货量都有所上升,定向能量沉积出货量上升21%,材料挤出上升32%,粘结剂喷射上升15%。

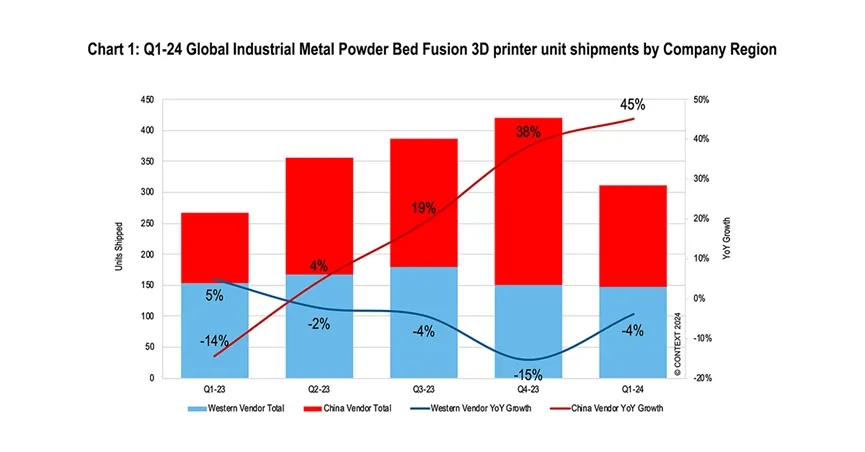

在中国,工业金属粉末床熔融的需求表现得尤为强劲,在此期间,中国供应商的出货量增长了45%,而西方供应商的金属粉末床熔融(PBF)打印机出货量相较一年前降低了4%。中国供应商的季度出货量同比已连续四个季度实现增长,而西方供应商的出货量已连续四个季度呈现下降态势。

在此期间,工业金属粉末床熔融打印机出货量全球排名前五的供应商中,有四家中国企业包括铂力特、华曙高科,易加三维和镭明激光。专注于西方市场的供应商在系统收入贡献方面持续保持领先,Nikon SLM Solutions和EOS在金属粉末床熔融系统收入方面享有最高的市场份额。Nikon SLM Solution作为大型、多激光系统的引领者尤为引人瞩目。

中端级

2024年第一季度,中端3D打印机出货量降低7%,主要归因于聚合物粉末床熔融打印机出货量同比减少14%。总体来讲,在这一价格类别中,东西方的需求普遍疲弱,中国供应商的出货量同比降低1%,西方供应商在2024年第一季度降低9%。

在这一价格区间的全球前五名供应商中,中国的中瑞科技是唯一一家出货量同比增长的供应商,不但在SLA光固化成型打印机出货量方面表现出色,其低端金属粉末床熔融产品线亦如此。前五名中的其他领先者,如Stratasys、联泰科技、Formlabs 和 3D Systems,在这一价格区间的产品出货量均同比略有下降。

专业级

在2024年第一季度期间,专业级产品的全球出货量再度下滑,相较于去年同期,全球出货的产品降幅达 34%。这表明该类别已连续第八个季度呈现年度出货量下降的态势,因为通货膨胀在很大程度上已将这一购买群体的一部分转移到了入门级。在前10大供应商里,除两家以外,其余供应商的出货量皆出现了同比降低的情况。

这段时期处于过渡阶段,鉴于价格级别方面的两大引领者Formlabs 和 UltiMaker 双双推出了极具分量的新品。尽管这两家过往都是通过将产品拓展至更高价格点,且随着时间推移推出特色鲜明的产品而获取成功,然而 UltiMaker 延续了这一传统,甚至将其产品组合提升至更高的价格水平。针对他们的材料挤出 Factor 4,Formlabs 趁此契机推出了新一代的光固化技术,其价格与传统的优良价格层级相近。

入门级

2024年第一季度,入门级价格类别的3D打印机出货量加速增长,较2023年第一季度增长 26%。在该领域的前十家供应商中,有九家在 2024 年第一季度的出货量高于一年前,其中拓竹的增长最为显著。虽然拓竹在增长方面再度领先,但创想三维在该价格类别中仍占据主导地位,仅在2024年第一季度就独自占据了入门级价格类别3D打印机出货量的56%,纵维立方在该类别中位居第二。在更专业的终端市场(包括3D打印农场)中,入门级价格点打印机的使用不断加速,助力这一价格类别飙升。

除创想三维和拓竹外,该价格类别的其余部分出货量同比仅有小幅增长9%。许多供应商试图借助拓竹的AMS自动供料系统多色技术所取得的成功,在此期间向市场推出了类似的技术。美国市场仍是入门级3D打印机出货量的首要终端市场,2024 年第一季度全球出货量的42%发往该地区。2024年第一季度,全球约94%的入门级 3D 打印机出货量来自中国供应商。

未来展望

近期,行业整合的相关讨论在西方的交流中占据了主导地位,Nano Dimension 计划收购 Desktop Metal 一事更是引人注目。在美国和欧洲,持续的并购传闻持续上演,几家上市公司正在接受战略审查。相比之下,中国企业在国内继续蓬勃发展,并专注于拓展海外业务。

西方的预测仍较为保守,但对于强劲的中国需求,尤其是对金属粉末床融合解决方案的需求,致使全球工业打印机出货量预测得以修订,目前预计2024年将增长7%。诸如Nexa3D和 Velo3D等公司来自西方国防部门的需求也支撑了这一增长。中端级预测目前为同比适度增长3%,而专业级预计将下降1%。受拓竹成功所带来的新市场选择的驱动,入门级预计增长14%。

随着美国和欧洲在选举周期后渐趋稳定且利率下降,预计2025年及之后工业价格类别将实现加速增长。虽然系统供应商仍致力于进一步推动增材制造进入主流制造领域,但许多战略增长举措如今也开始将除增材制造之外的其他数字生产技术纳入其产品组合,以此来加速增长。

*文中提到的公司不存在任何形式的商业合作、赞助、雇佣等利益关联。图片来自于网络,仅作辅助阅读的用途,不存在商业目的。版权归属于原作者,一旦有任何侵权之举,请权利人及时与我们联系,我们会即刻删除。

(责任编辑:admin)

适配多类别高温聚合物FFF

适配多类别高温聚合物FFF 埃肯与Startuplab合作加速

埃肯与Startuplab合作加速 NAMIC 全球增材制造峰会GA

NAMIC 全球增材制造峰会GA 3iD率先引进全新粘结剂喷

3iD率先引进全新粘结剂喷 Freeform人工智能3D打印工

Freeform人工智能3D打印工 Biomaterials science:牛

Biomaterials science:牛最新内容

卡内基梅隆研究人

卡内基梅隆研究人 Align Technology

Align Technology AM Craft在种子轮

AM Craft在种子轮 Aerojet拿下五角

Aerojet拿下五角 印度初创公司在Gi

印度初创公司在Gi 美军使用金属3D打

美军使用金属3D打热点内容