VoxelMatters分析报告:金属增材制造市场将持续增长

时间:2024-01-03 09:48 来源:南极熊 作者:admin 阅读:次

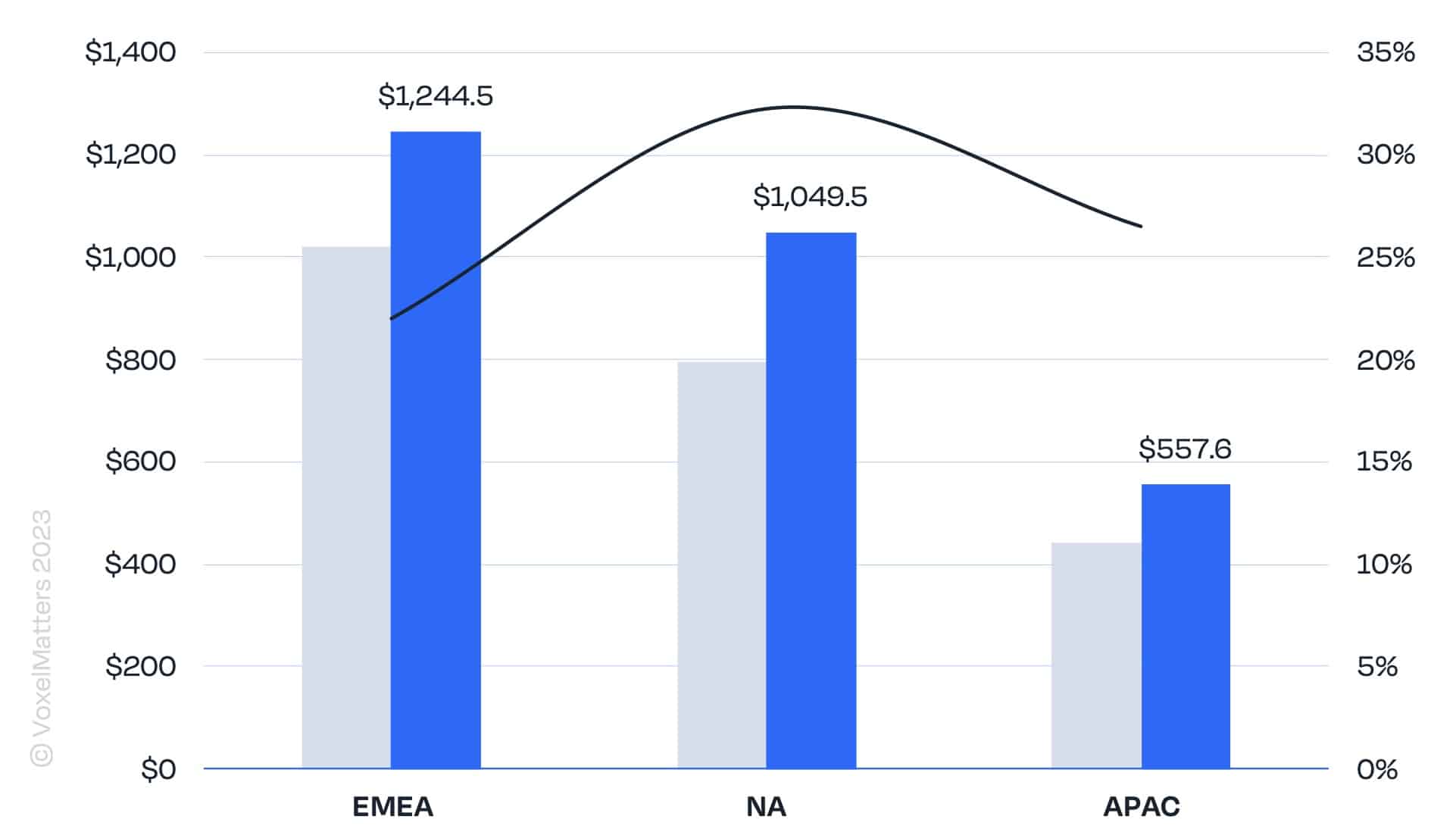

根据来自业内多数分析机构的预测,金属制造业约占 12 万亿美元的全球制造业市场的 25% 至

30%。尽管这些数字非常宽泛,但它们确实清楚地表明了金属增材制造面临的潜在机遇。如今,金属增材制造市场估计仅占整个金属制造市场的一小部分,具体取决于我们在定义中包含的内容。根据VoxelMatters

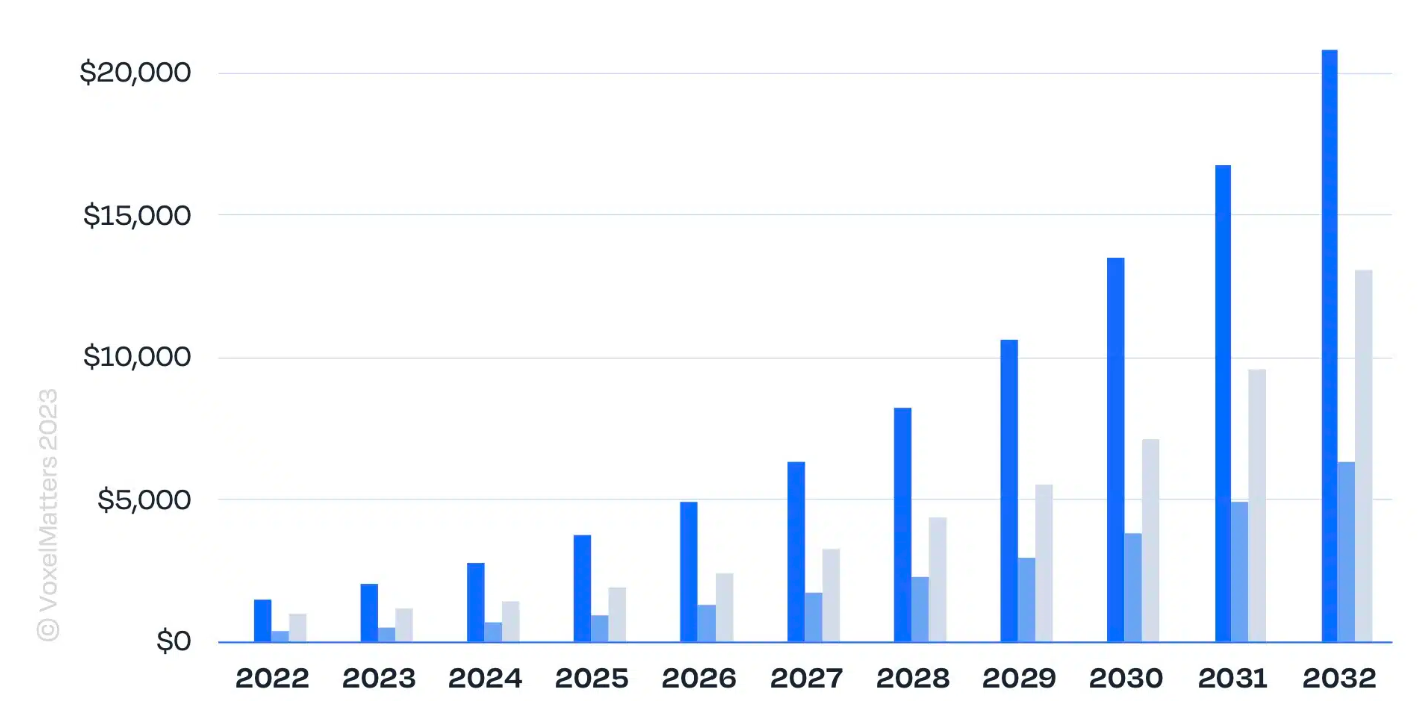

Research在2023年发布的关于金属增材制造的报告数据,未来十年内从今天的 28 亿美元增长到 403

亿美元是一个现实的目标,将给所有涉足这一工业领域的公司带来巨大收益,并且仍然为2032年之后的进一步增长留下了巨大潜力。

金属增材制造(Metal

AM)自上世纪90年代中期起就已经作为一种商业可用技术存在。然而,在过去的25年里,其主要应用范围一直局限于原型制作和先进零部件及工具的实验性生产。如今,我们正在从小批量生产转向中批量甚至大批量(连续)终端零件生产,因为大多数主要技术开始展现和探索其可扩展性的潜力。每种主要金属增材制造技术都提出了不同的方法,以及数字化连续和大规模生产所面临的不同利益和挑战。然而,这些技术共同的目标是实现一种能够生产更优质产品的新型生产方式,潜在地更加高效和更具环境可持续性。

正如大多数市场运营商和利益相关者所预期的那样,如果成功实现可持续过渡,金属增材制造市场将呈现指数级的增长,远超以前我们所见过的任何市场规模。这些机会将出现在开发和生产硬件的公司,尤其是针对那些生产金属增材制造材料和零部件的公司。

尽管这听起来像是陈词滥调,但金属增材制造多被认为是金属制造的未来。金属增材制造不会取代现有技术,但它将继续比任何其他现有制造技术更快地发展,因为它为工程师、制造商和零件供应商提供了新的、真正独特的可能性。我们现在才刚刚开始触及可能性的表面,但新的应用程序每天都会出现。增材制造具有直接从

CAD 生产零件的独特能力,几乎没有与流程相关的设计限制,这意味着这些应用可以更快地实现,从而更快地采用一些有史以来最复杂的制造技术。

不断发展的金属增材制造市场

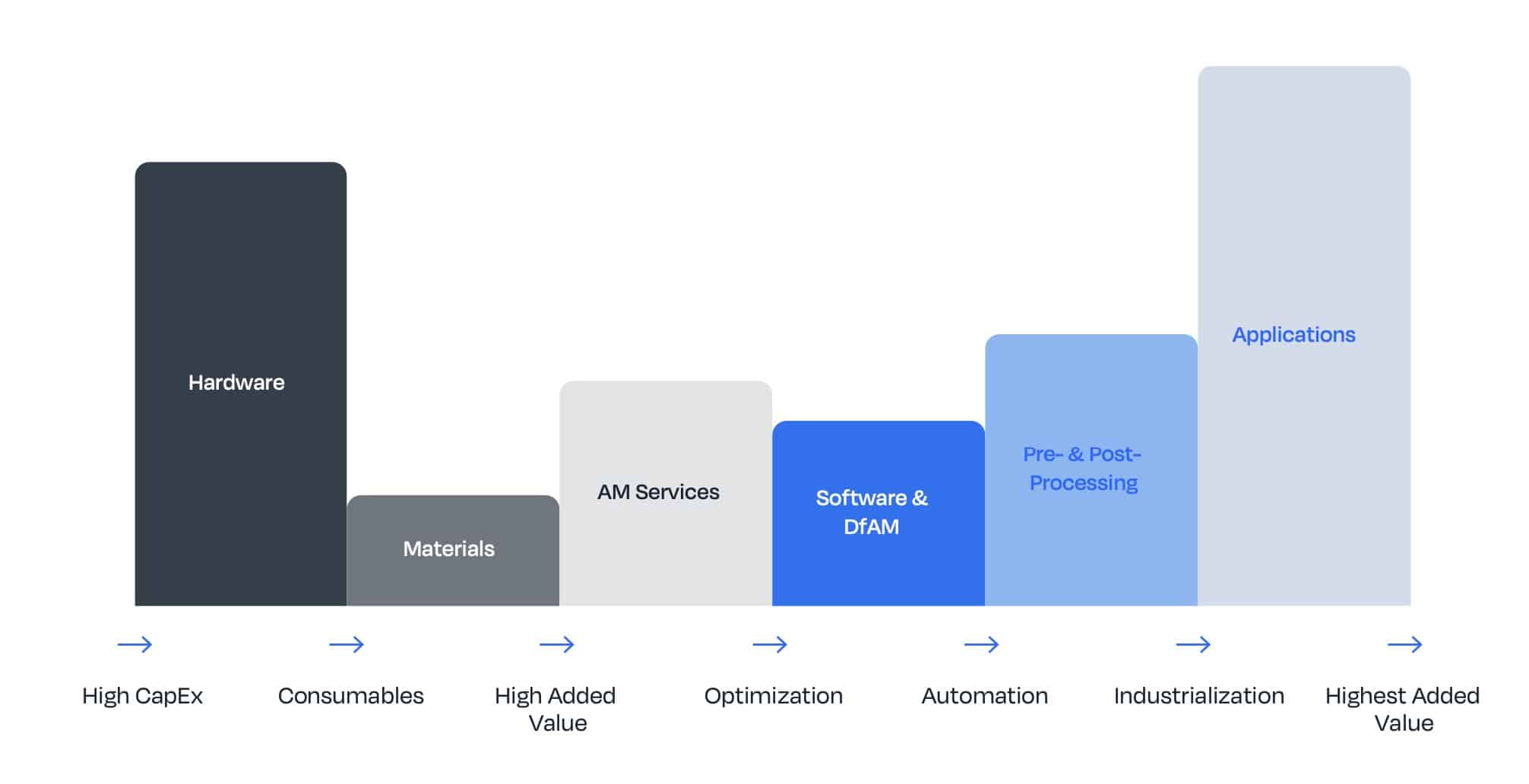

金属增材制造硬件的发展一直是推动最初市场增长的关键部分。随着该领域向更高吞吐量的生产过渡,硬件系统的价格预计将会下降,并且该行业将越来越受到增值应用的推动。正在进行的过程要经过几个步骤。在第一步中,高资本支出硬件投资加上相对较小的材料投资,带来了增材制造服务的第一个增值机会。这就是过去二十年发生的事情。

如上图所示,在中短期内,硬件、材料和服务预计仍将是金属增材制造市场的核心。最终,对增材制造、流程自动化和工业化设计优化的更多投资将为各个工业应用领域带来最高附加值的机会。

金属增材制造硬件可以根据其技术增材制造系列和相关子细分定义的五个主要类别进行映射。当今商业上可行的技术包括:

- 粉末床熔融(L-PBF、EB-PBF)

- 定向能量沉积(L-DED、EBAM、WAAM)

- 喷射技术(包括金属粘合剂喷射和材料喷射)*

- 金属粘结打印(长丝、立体光刻和 PBF)*

-

固结工艺(冷喷涂、超声波、搅拌摩擦)

*所有喷射技术和粘合金属打印技术都属于“基于烧结的技术”这一类别的一部分,因为它们需要烧结作为后处理的一部分。

金属增材制造领域的主要参与者

金属增材制造市场由几个不同的运营商和利益相关者组成。领先的金属增材制造硬件制造商帮助建立了金属增材制造市场,并且在很大程度上继续推动其今天的增长――尽管他们现在加入了新一代参与者并受到越来越多的挑战。传统行业领导者

EOS、SLMSolutions、GE Additive、3DSystems

和雷尼绍都活跃在金属粉末床熔融领域,该领域由德国公司主导。美国Velo3D、法国AddUp等新进入者以及BLT、华曙高科、EPlus3D等中国公司正在扩大市场份额。

EOS和SLM Solutions(最近被尼康收购)均位于德国,而美国公司GE Additive和3D

Systems通过收购欧洲公司进入该领域:GE Additive于2016年收购了德国公司Concept Laser和瑞典公司Arcam AB,

3D Systems 于 2013 年收购了法国公司 Phoenix(并于 2014 年收购了比利时医疗 3D 打印服务提供商

Layerwise)。

上述新一代挑战者已进入金属增材制造市场,目标是提高产量。此外,一些公司一直在大力推动金属粘合剂喷射技术的工业化,并将其推向市场,作为金属 PBF 的高通量替代品。其中包括HP 和 GE 等巨头,以及 Desktop Metal(正在开发自己的技术,还收购了金属粘合剂喷射先驱 ExOne)和 Markforged(从 Hoganas 收购了瑞典公司 Digital Metal)等较小公司。

金属增材制造材料制造商一直在开发或优化用于增材制造的金属合金材料,同时搭建用于金属粉末生产的基础雾化设施。如今,由约

20 家公司组成的集团(其中包括Carpenter Technologies、GKN、Oerlikon、Sandvik、ATI、Linde

(Praxair)

等大型国际专业公司)已在该领域建立了显著的领导地位。然而,还有数十家大型材料集团已将增材制造指定为下一个相关增长领域,并且目前正在进入该市场,从而带来可用材料的快速扩张。话虽如此,从数量上看,对材料的需求仍然很低,因此其中一些公司也开始提供金属增材制造服务,作为利用增材制造材料的机会。

金属增材制造服务提供商将其金属增材制造能力出售给需要增材制造零件但尚未准备好在硬件成本和人力资本、劳动力和经验方面进行大量初始投资以将增材制造生产能力引入内部的公司。主要的国际增材制造服务提供商包括

Protolabs、Toolcraft 和 Materialise,以及专业金属增材制造服务提供商,如

BEAMIT、Poly-Shape(现为 AddUp 的一部分)、Siemens Materials Solutions、Sintavia

以及多家中国公司(主要在国内市场运营)和几十家较小的公司。金属增材制造服务提供商通常负责开发、实施新的增材制造集成端到端生产工作流程,有时还负责申请专利。

这些公司与增材制造采用者(第四大类市场运营商)不同,因为他们通常销售与应用无关的

3D打印服务(可以满足多种工业要求),而不是使用该技术生产零件来销售或自己使用。与增材制造服务提供商一样,增材制造采用者也通过增材制造生产零件,并在增材制造集成工作流程中开发特定于细分市场的专业知识。他们要么充当

OEM 3D 打印零件的 1 级或 2级供应商,要么充当内部生产的 3D 打印零件的最终用户。

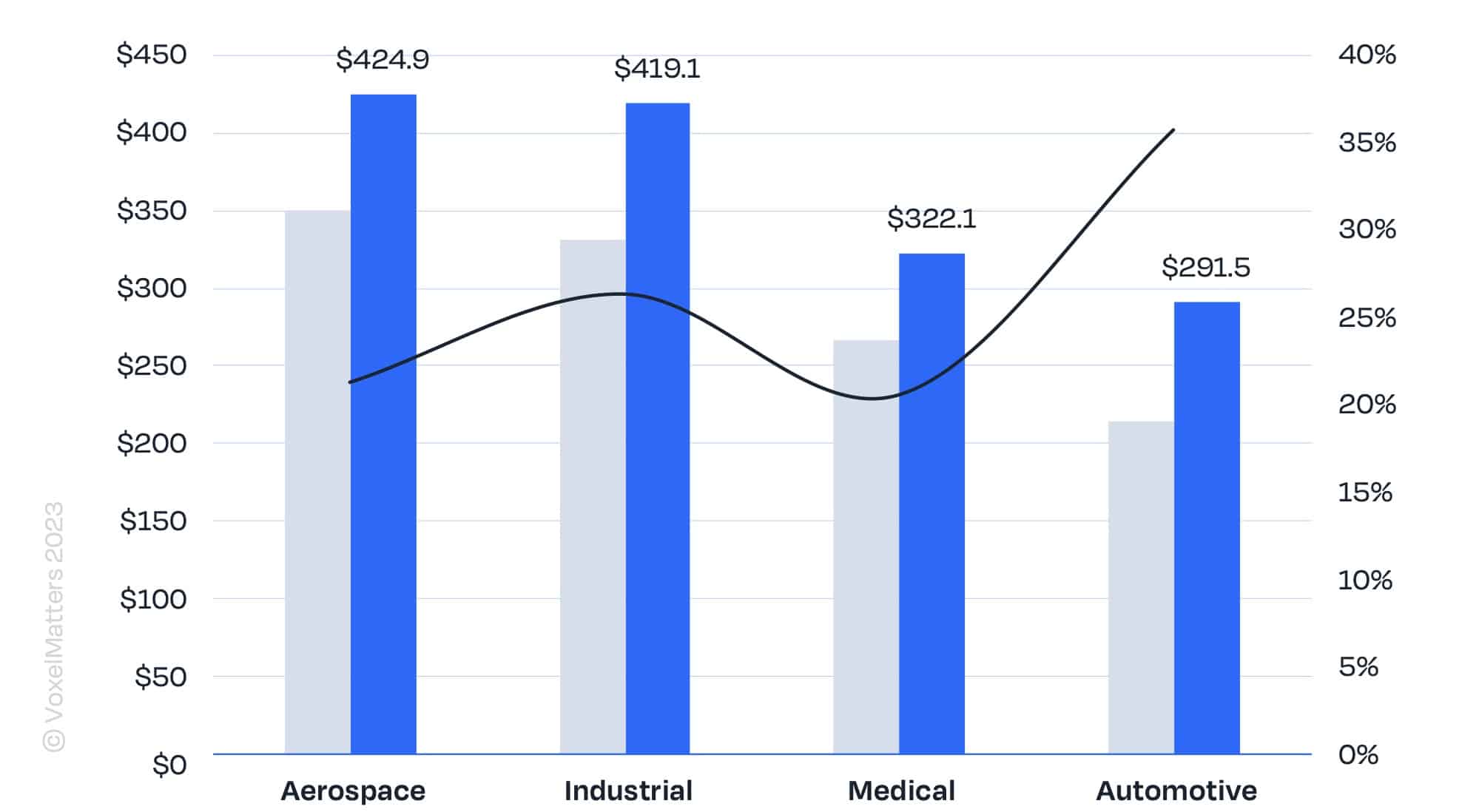

此类在金属增材制造工业化方面投入巨资的典型增材制造采用者包括航空航天、汽车、医疗、海事和能源等领域的主要一级和二级供应商,包括空客和波音(航空航天)、宝马、戴姆勒奔驰大众汽车(汽车)、Stryker 和 Zimmer Biomet(医疗)、蒂森克虏伯和 Wilhelmsen(海事)。

(责任编辑:admin)

Conflux Technology 获110

Conflux Technology 获110 通用汽车向Forge Nano投资

通用汽车向Forge Nano投资 华中科技大学:增材制造Si

华中科技大学:增材制造Si 赋能汽车、医疗等行业|TP

赋能汽车、医疗等行业|TP Amnovis利用3D打印技术制

Amnovis利用3D打印技术制 国产连续纤维3D打印开拓

国产连续纤维3D打印开拓最新内容

创想三维2023全球

创想三维2023全球 上海交大谷国迎教

上海交大谷国迎教 3D打印假体植入内

3D打印假体植入内 FRI:降脂油包水

FRI:降脂油包水 少年骨折后感染致

少年骨折后感染致 打出一片“新天地

打出一片“新天地热点内容