【干货分享】全球新材料产业前瞻

时间:2018-05-04 16:58 来源:上海市科学学研究所 作者:中国3D打印网 阅读:次

新材料是信息、制造、新能源、节能环保等各产业转型发展的物质基础,受到了了各国政府的普遍关注。据不完全统计,目前已经由超过20个发达国家或新兴国家出台了同新材料产业相关的新兴产业发展战略,同新材料产业相关的各类科研和产业计划已经超过100项。在我国,新材料产业是七大战略新兴产业和“中国制造2025”十大重点发展领域之一,近年来发展迅速,总产值从2010年的0.65万亿元快速发展到2016年的2.6万亿元,年复合增长率超过25%。

新材料产业涵盖的产品种类繁多,功能应用、市场现状差异极大。世界不同国家新材料的发展战略、优势领域甚至统计范畴都存在较大差异。据工信部等四部委联合发布的《新材料产业发展指南》显示,我国在“十三五”期间将重点发展先进基础材料、关键战略材料、前沿新材料三大方向。

五大发展热点

气凝胶:爆发式增长可期

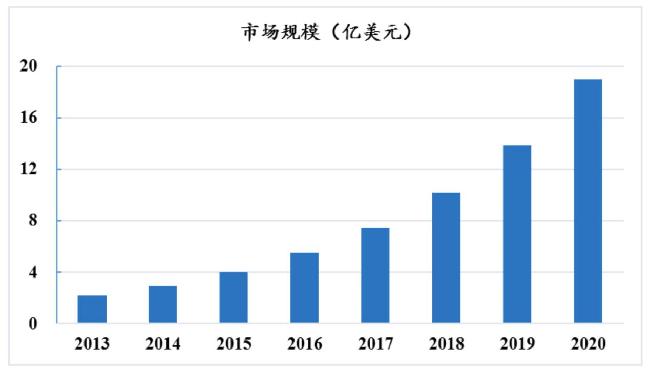

国内的气凝胶产业基本和国外同步发展。据国际咨询机构AlliedMarketResearch预测,气凝胶的国际市场规模将从2015年的4.02美元迅速增长至2020年的19亿美元,复合增长率可达36.4%。圣诺节能统计称2014年国内气凝胶市场规模为1.82亿元,国内产量和进口产品分别为8500立方米和1500立方米;2015年国内产能突然爆发,实际生产了19600立方米,进口了约1000立方米,市场规模达到3.30亿元。预计到2020年,国内市场将达到37.16亿元,复合增长率高达61.1%。

全球气凝胶市场规模预测数据来源:中国产业信息网

气凝胶一直被主要用于新型保温材料,比传统绝热材料具有更加优秀的隔热性能和耐腐蚀、长寿命等优点。由于成本较高,以往的主要市场目标为航空航天、核电、舰船、军工等高精尖领域,市场空间有限。Freedonia研究公司报告称2015年全球保温材料市场高达436亿美元,气凝胶仅占其中的不到1%。目前气凝胶产业整体上仍处于早期发展阶段,研发活跃、产品价格处于快速降低通道。一旦价格接近某一临界点,气凝胶将会迅速引起革命性变化,大规模侵占其他保温材料的市场空间,形成难以预料的爆发增长态势。目前某些工业应用场合,采用气凝胶材料的工程总造价已经逐步接近传统保温材料的水平。我国气凝胶产业技术发展基本处于国际一线水平,兼之我国节能环保政策的严格推行,未来五到十年内国内气凝胶市场有较大概率达到临界点,全面占有我国高达1200亿元规模的保温材料市场。

除了保温应用外,气凝胶在吸附催化、消音隔音、绝缘、防爆、药物缓释、体育用品、海水淡化、储能、科学研究等领域都拥有广阔的应用前景,同样值得投资关注。

3D打印材料(增材制造材料):值得开始关注

3D打印为代表的增材制造具有快速成型、节约材料、通用性好、适于数字化、易于加工复杂工件的特点,越来越成为智能制造中的重要环节,在近些年也取得了高速发展。美国3DSystem公司早在2013年就测算未来材料部分将成为3D打印行业最大的利润来源。而目前材料的市场规模占整个3D打印产业的37%,也确实是打印材料、打印设备和打印服务三大环节中附加值最高的一环。全球知名企业发展咨询公司Frost&Sullivan发布报告预测到2020年全球3D打印材料及配方市场收入将增至9.204亿美元;另一家市场调研公司ZionResearch则测算全球3D打印材料市场将以15%的复合增长率快速发展,并在2020年达到14亿美元水平。据中国3D打印技术产业联盟预测,2020年中国的3D打印市场规模将达到400亿左右,按照37%的比例计算,相应的国内3D打印材料市场则会达到148亿元。目前我国3D打印材料严重依赖国外进口,但国内已经有企业开始涉足这一领域。

目前各类塑料仍然在所有3D打印材料中占据主导地位。其中,尼龙的市场规模最大;ABS树脂技术成熟、型号丰富,应用最为普遍;从玉米淀粉、土豆等生物质中提取的聚乳酸(PLA)则因其绿色环保的优势也逐渐推广;光敏树脂独特的选择性固化性能使其具有巨大的市场潜力。此外各种陶瓷、金属粉末也有少量尖端应用。尤其是金属粉末,虽然销售数量较少,但高昂的价格使其占据了所有3D打印材料销售总额的80%。随着3D打印的应用场景不断扩展,还需要探索更多不同性能的3D打印材料,例如聚醚酰亚胺(PEI)、聚芳醚酮(PAEK)、碳纤维增强材料、硅胶、石墨烯等。在我国的《新材料产业发展指南》中就明确指出要重点研究钛合金、高温合金、铝合金等高品质金属粉末,高分子聚合物,氧化铝、氧化锆、碳化硅、氮化铝、氮化硅等陶瓷粉末、片材,以及细胞/材料复合生物“墨水”等生物增材制造材料。这些方向都是我国3D材料产业的投资机会。

石墨烯:亟待产业升级

石墨烯从诞生之初就被认为极有可能带动一场席卷全球的新产业革命,受到了各主要工业国家的高度重视。近年来我国各级政府陆续出台了多项支持政策,国家领导人也多次在不同场合表示关注。在此刺激下我国石墨烯产业经历了一次爆发式增长,规模已经迅速增长到全球首位。截止到2016年8月,我国从事石墨烯研发、生产、应用等相关企业数量超过400家,约占全球石墨烯企业数量的四分之三;在2015年当年我国申请的石墨烯技术专利就达到了2200件,占全球相关专利数量的三分之一。中国石墨烯产业技术创新联盟预计至2020年石墨烯产业链初步成型,全球市场规模达到1000亿元水平,其中中国占比将达到50%至80%。

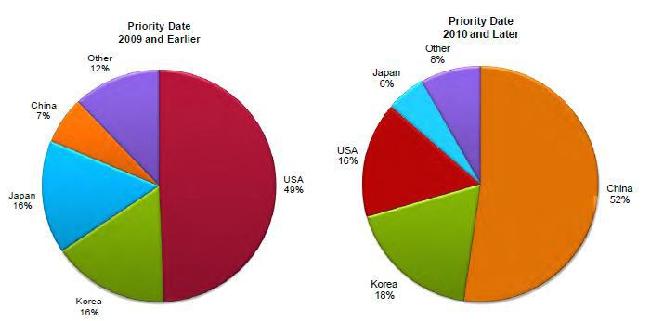

2010年前/后申请的全球石墨烯相关专利数量对比 资料来源:英国知识产权专利局

但中国石墨烯产业快速发展的背后,仍然存在极大隐忧。一方面是低端化、同质化问题严重。一些生产线号称有数百吨的生产能力,但大都是均匀度差的多层、粉体产品,很难找到市场,能够实现盈利的企业不多。据统计目前我国全国石墨烯粉体原料产能已达7000吨,可实际产量在100吨左右,投产率仅为1.4%。

另一方面,相对于看似庞大的产能规模,石墨烯的下游应用尚未打开。缺乏带隙的问题始终无法解决,导致石墨烯尚看不到成为新一代半导体基材的可能;被寄予厚望的柔性触屏导电膜目前仍不成熟,重庆抢先推出的“石墨烯屏”手机的显示性能存在较大缺陷;石墨烯电池的概念虽然市场宣传火热,但其中石墨烯主要起改善电极性能的作用,并不能对电池整体性能产生革命性影响,且添加量很低,实际市场规模有限。目前国内厂商实际参与的主要应用仍然是导电浆液、功能涂料等较为低端的产品。

未来我国的石墨烯产业究竟会如预计一样引领全球,还是如同当年的光伏产业一样昙花一现,其关键在于产业发展能否快速由目前的“量变”切换为“质变”:在上游开发CVD等高端生产设备,防止以往集成电路、精密加工等产业被卡脖子的窘境;在中游攻关大尺寸、单晶、单层、高均匀度的石墨烯产品及其储存、转移技术;在下游继续致力于导电膜、散热膜等产品的实用化,并大力开发在传感器、复合材料、智能服装等领域的新的应用。这些也是石墨业领域未来投资的主要方向。不久前无锡惠山国家高新技术创业服务中心就明确表示招商时“已经不再考虑石墨烯制备企业”,转而寻求应用开发类项目。

碳纤维:加速进口替代

长期以来,世界碳纤维市场被日、美等发达国家占据。2015年全球碳纤维产量为7.4万吨,其中日本企业占到了74%。我国的碳纤维产业也一直处于落后追赶局面。据中国化学纤维工业协会统计,2015年我国的碳纤维产能已经接近2万吨,但大多为性能和性价比都不高的低端产品,实际产量仅有3700吨,不到全国1.6万吨总需求量的零头,主要用于自行车、高尔夫球棒和钓鱼竿等体育休闲用品。还有超过1万吨的碳纤维产品,尤其是航天装备、大飞机、风电叶片等高端需求仍然需要进口途径解决。此外涉及军工等敏感应用领域的高性能产品更是处于被严密封锁状态,2013年就曾有中国商人在美国被控告非法采购高性能碳纤维。

经过长期的潜心发展,近年我国碳纤维产业发生了一系列突破进展。2016年,中复神鹰碳纤维有限公司的千吨级T800原丝生产线正式投产,并且采用的是世界先进的干喷湿纺技术。2017年初天顺化工也在自产千吨级原丝的基础上生产出了低成本的T800级碳纤维产品,成本仅为国际价格的三分之一。经测试国产T800碳纤维的性能不输于日本东丽公司的产品,而且在个别技术参数上具有优势。多个公司还在布局未来3到5年内T1000、T1200级别以及MJ系列高模量碳纤维的研发生产。这些进展表明我国碳纤维产业已经开始逐步接触中高端产品的市场领域,并且具备了同进口产品竞争的能力,具有广阔的进口替代空间。

由于汽车轻量化、航空航天、新能源等领域的拉动,多个机构都对未来碳纤维市场的发展给出了乐观判断。广州赛奥碳纤维技术有限公司根据海关和市场数据预测至2020年,全球碳纤维市场需求将达到13.1万吨,国内需求将达到近3万吨;前瞻产业研究院则估计届时全球需求达到9万吨,国内需求达到2.5万吨。广阔的市场空间同我国碳纤维产业的崛起势头相结合,未来我国碳纤维市场将持续成为投资热点。

锂电池材料:竞争激烈

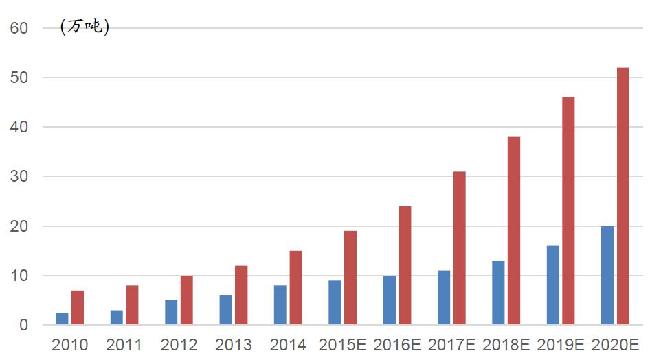

在锂电池中的成本中,四大核心材料的占比接近40%:正极材料18%,负极材料7%,电解液10%,隔膜4%。锂电池最主要的下游应用领域包括消费电子、新能源汽车和储能。其中,消费电子市场已趋近饱和,自2011年后增速逐渐放缓。锂电池主要的市场增长动力已经逐渐过渡到新能源汽车和储能两个领域。2016年,全国电池企业锂离子产品主营业务收入2824亿元,同比增长33.3%,实现利润总额235.6亿元,同比增长73.5%。中投顾问产业研究中心通过计算新能源汽车增长数量预测2020年我国新能源汽车用锂电池市场规模有望达到66GWh,占锂电池整体市场的50%。届时我国锂电池材料的市场规模也可以相应达到132GW水平,大致对应21.1万吨正极材料、14.5万吨负极材料、13.2亿平方米隔膜以及11.9万吨电解液,均近2倍于2015年的产量。而按照台湾产业技术研究院的统计,2015年全球正极材料产量达到17.4万吨,按照27%的复合增长率计算到2020年世界正极材料产量将达到57.5万吨。

全球及中国正极材料产能预测 资料来源:日本产业研究所

目前正极材料中三元材料的市场需求尚未满足,而铁基材料接近饱和。目前大量厂商已经看到这一趋势,开始提前布局相关产业。我国共有200多家正极材料生产企业,但厂家产品同质化严重,集中于中低端市场。高端市场则被日韩等国的企业控制。据不完全统计,近一年内我国新规划了19个三元锂电池电极材料项目,其中公布了产能数据的16个项目的总产能就达到60万吨,已经超过了2020年全球正极材料的预期需求。

负极材料的技术较为稳定,仍以石墨类为主,钛酸锂、金属合金、硅碳合金等新型负极材料短期内仍不够成熟。2015年全球锂电池负极材料市场份额前六名的企业依次是贝特瑞、日立化成、杉杉股份、三菱化学、日本碳素和日本JFE,六家企业之和约为全部市场70%。中日企业大致相当。

锂电池隔膜的产能主要集中于日本旭化成、东丽-BSF、韩国SKI以及美国的Celgard四家公司,其市场份额之和超过60%。由于技术难度和市场壁垒原因,我国企业尚未形成规模企业,仍有进口替代空间。

2015年,全球电解液整体产量为11.1万吨,同比增长34.3%。其中,中国电解液产量为6.9万吨,同比增长52.7%。我国电解液产能增长速度明显高于全球。多氟多、天津金牛等国内企业的市场占有率稳步提升。

中国军团正迅速成长

长期以来,我国材料产业一直给人以低端、落后的整体印象,“低价卖资源、高价买产品”的现象在很多材料领域都有发生。这在很大程度上是由于以往的研发积累不足、产业发展不充分导致的,因此在一些传统、既有的材料产业更加明显。而新近出现的一些新材料则回避了“补课”的难题,中国材料产业在这些新领域能够甩掉先天不足的包袱,同国外竞争者站在同一起跑线上开展竞争,并且迎来了弯道超车的机遇。石墨烯、气凝胶等材料在中国的产业发展和国外同步开展。尤其是我国的石墨烯产业已经在专利、产量、企业数量等多个方面已经居于世界领先位置,

此外,在以碳纤维为代表的一些长期重点攻关的新材料领域,我国相关产业也在近些年取得了重要突破,整体产业由低端逐步向高端升级的趋势明显,原有的国外厂商占据垄断地位的市场格局有面临重新洗牌的可能。

美好前景隐藏风险

同其他直接面向产品的产业不同,材料产业自身的发展极度依赖下游的产业应用进展。对各种新材料未来市场发展趋势的预期都是基于对其可能的应用场景的判断。因此材料的应用研发滞后、下游应用开发滞后,甚至新型替代材料的出现都会带来巨大的不确定性,并导致目前的预测难以实现。事实上,目前石墨烯在集成电路、柔性显示等重大应用上还未解决关键性问题;气凝胶要在实际产品中实现实验室理论性能、并进一步降低成本也仍需大量研发工作。未来的广阔市场能否如约而至仍然有待事实的检验。

在另一方面,国内各地“一窝蜂”式的缺乏统筹考虑的扩张产能也会为新材料产业的健康发展带来隐患。尤其是在市场应用尚不明朗的情况下重复建设低端产能更无益于豪赌。有光伏产业的前车之鉴,对新材料产业的投资应当更加关注产品品质的提升、下游应用的开发和上游关键设备的研制,而非对某个热门材料本身的概念炒作。

(责任编辑:admin)

3D打印市场规模不断扩大,

3D打印市场规模不断扩大, 工信部:去年全球3D打印产

工信部:去年全球3D打印产 2020年,全球3D打印产业规

2020年,全球3D打印产业规 工业级3D打印设备占主流,

工业级3D打印设备占主流, 3D打印,制造业的未来

3D打印,制造业的未来 三年后市场规模可达56亿,

三年后市场规模可达56亿,最新内容

热点内容