全球3D打印行业2017年上半年销售情况

根据市场分析机构CONTEXT,2017年上半年,跨越传统加工方式的工业3D打印设备和个人/桌面级3D打印设备增长率出现飞跃式增长。3D打印机出货量在2017年上半年同比增长了38%。

根据笼统**的个人/桌面级(销售价格低于5000美元), 工业/专业级(销售高于5000美元)分类,乍看起来,市场似乎是由个人/桌面级3D打印设备的出货带动起来的,这个领域增长了39%,而工业/专业级设备出货量下降了6%。

但按照CONTEXT定义的详细分类显示,专业级3D打印机(单台价格在2500-20000美金之间)的销量同比增长了64%。而个人级别的3D打印机(单台价格在2,500美金或以下),同比增长了36%。

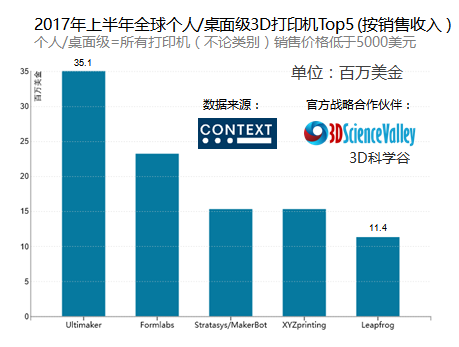

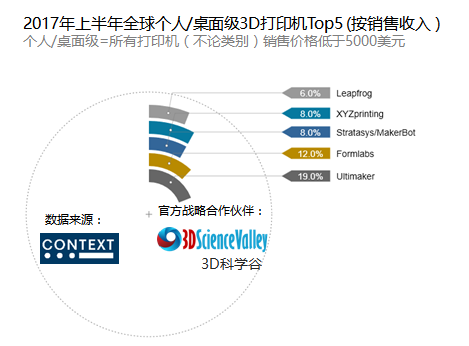

那么专业级3D打印机(单台价格在2500-20000美金之间)增长如此迅猛,主要是市场上哪些品牌带动的呢?CONTEXT所定义的这个子类的市场领导者包括Ultimaker,Formlabs,Leapfrog,MakerBot(Stratasys)和Markforged。

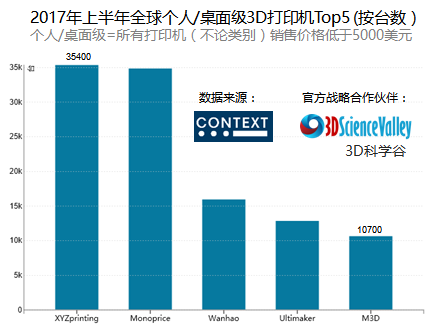

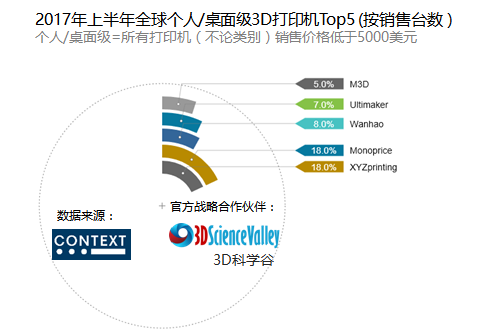

而在20多万台的个人/桌面级(销售价格低于5000美元)市场,占绝大多数(约85%)的是单台售价低于2500美元的3D打印机。此外,2017年第二季度还出现了个人/桌面领域的新领导者Monoprice,该季度出货量同比增长超过450%,其发货量占据了该季度的10.7万台发货量19%的市场份额。

究其原因是低价策略起到了市场响应的作用,Monoprice重新定义了入门级3D打印机的价格,2017年第二季度其产品的加权平均价格为288美元,而XYZprinting则为410美元。但是,XYZprinting或许在开拓其他的市场策略,在第二季度还推出了一台新的彩色桌面打印机。

随着Monoprice和XYZprinting在桌面级3D打印机市场上不断抛出大招,上半年其他全球冉冉升起的明星,还包括Wanhao,Formlabs Prusa Research,Dagoma和Markforged。这些3D打印机都同比增长超过50%。

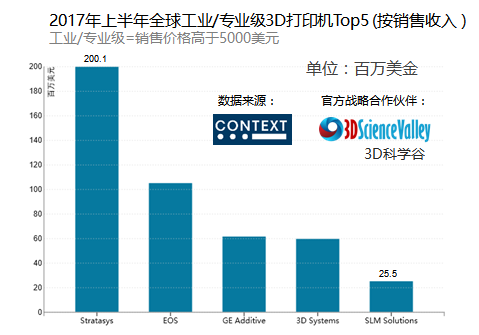

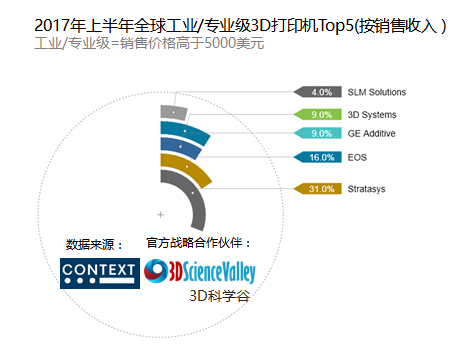

![]() 而在工业/专业级(销售高于5000美元)市场上,许多上市公司,包括Stratasys和3D Systems在2017年上半年,销售的设备台数再次下滑,但同期EOS、GE Additive、Carbon和HP等出货量有所上涨。其中Stratasys比其同期下降7%,EOS比其同期增长了8%,GE Additive比其同期增长了23%,3D Systems比其同期下降了13%, SLM Solutions比其同期下降了24%。

而在工业/专业级(销售高于5000美元)市场上,许多上市公司,包括Stratasys和3D Systems在2017年上半年,销售的设备台数再次下滑,但同期EOS、GE Additive、Carbon和HP等出货量有所上涨。其中Stratasys比其同期下降7%,EOS比其同期增长了8%,GE Additive比其同期增长了23%,3D Systems比其同期下降了13%, SLM Solutions比其同期下降了24%。

在应用端,所有制造商都继续专注于将3D打印设备的应用推进到主流的生产领域。金属3D打印设备的确在朝着这个趋势迈进。不过塑料3D打印方面仍然很大程度上被用于原型或模具制造。

销售趋势方面,按照目前的发展趋势,全球3D打印市场***包括3D打印设备,材料和服务,在2017年将达到56亿美元,比2016年增长15%,到2021年预计将达到170亿美元。

![]() 备注:

备注:

详细分类

个人级:2,500美金或以下; 专业级:2500-20000美金; 设计级:20000- $ 100000; 工业级:100000美金或以上

笼统分类

**个人/桌面级=所有打印机(不论类别)销售价格低于5000美元; 工业/专业级=销售价格高于5000美元

***一般来自打印机设备的收入,但可能包括少量的材料、软件或其他“产品”

(责任编辑:admin)

3D打印市场规模不断扩大,

3D打印市场规模不断扩大, 工信部:去年全球3D打印产

工信部:去年全球3D打印产 2020年,全球3D打印产业规

2020年,全球3D打印产业规 工业级3D打印设备占主流,

工业级3D打印设备占主流, 3D打印,制造业的未来

3D打印,制造业的未来 三年后市场规模可达56亿,

三年后市场规模可达56亿,