ҽ��3D��ӡ��A����ҵ�Ӷ࣬������֤�����⣬���ٴ�Ӧ�û�Զ

ʱ�䣺2019-03-26 16:10 ��Դ�������� ���ߣ��й�3D��ӡ�� �Ķ�����

ǰ���ã�һ̨3D��ӡ�����������ѣ����ջ���һ�����ӻ���ǻ����������ǵ��������ַ��������DZ����г���ҽ������3D��ӡ������ģ�ͣ����Ȳ���ǽ��нعǡ����Ρ���������ؽ�������3D��ӡ��˵��3D��ӡ����������1892�꣬�ҹ�3D��ӡ������ҵ������2012����������ǵ����죬3D��ӡӦ������Ȼ�������������ﱻ��������˵����Ʒ��δʵ�ִ��ģ���ٴ�Ӧ�á�

���л��ᵽ��ҵӦ����������ƶ����������ں��ա����졢������������ҽ�ơ��Ļ�������������ʵ�ֹ�ģ��Ӧ�á����̵�Ĺ���3D��ӡ��չ�����У����Ƿ�����3D��ӡӦ��ҽ�Ƶ������У���ѿ�ڵIJ�Ʒ������ѿ�������ڵIJ�ƷҲû����Ԥ�ڰ�ӭ�����졣3D��ӡֲ����Ҳû��ӭ�������ڣ��������ƽ���ء�

����ƪ�У�������������Ŀǰ3D��ӡ��ҽ������Ӧ�õIJ��ֲ�Ʒ����ô�ڹ��ڣ�3D��ӡ��ҽ�������Ӧ���ڽ�������ȡ������Щͻ�ơ����ȴ����ݿ���ͳ�Ƶ������������������漰3D��ӡ����ҵһ����78�ҡ������漰��ǻ��3D��ӡ��ҵ��20�ң��ǿ�ֲ������ҵ14�ң�������֯5�ҡ�

��������������������ȥδ�������������ݣ�A�ֵ���ҵ��10�ң�IPO����ҵ�������ڷ�չ3D��ӡҵ��ǰ���������С�2018�깲��13�����ʣ���2015�����������18�Ρ����ڽ���ʱ�����ޣ���Ŀδ����ȫ��¼�����ֹ�˾ҵ������жϾ���һ�������ԣ������ο���

��������ʯͶ�ʹ����ϻ��˹�����˵����3D��ӡҽ��Ӧ�������г��������ԡ�����ӿ�ֵĴ�����ҵ���ֶ��ҵ����Լ���λ�ã���Щ��ҵ�������߱�����Ѫ��������

�ڷ��������ʣ��г����侲�����£��������ܳ�������Ŀһ��������ͻ�ƺ��г������ϡ����ݿ�ó���������ʾ��3D��ӡҽ��Ӧ�ò�Ʒ�У��ǿ�����������3D��ӡ�ڹǿ�ǰ���ϴ�һ����ҵ��ȷ�������ڣ���ͻ�ƿռ䣬����ݿ�Ӧ���г��Ƚϳ��죬Ҳ����������֯��ӡһ��������δ�걸������г�����Ҳ�ϴ�������ģ�ٴ�Ӧ�ã����кܶ��ϰ����ɷ��˼�λ3D��ӡ�ǿ�ֲ���﷽����о��ߡ���ҵ�ߺ�Ͷ���ˣ�ϣ��������ҵ��չ��ͬ�ı��ݣ�������Щ�����ijɾ͡�

�ǿ�ֲ����:������Ϊ����ż�

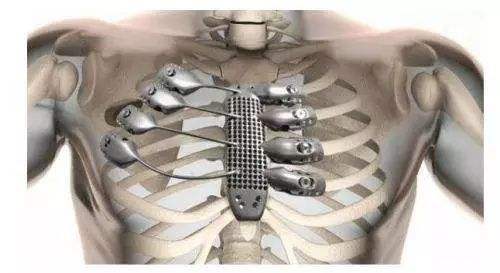

��3D��ӡ�ǿ�ֲ���﷽��,CFDA����Ʒ���а���ҽ���뱱ҽ��Ժ������3D��ӡ�žʱ���3D��ӡ�˹��塢3D��ӡ�������ں�����3D��ӡ�ڹǿ������Ӧ�ã����Է�Ϊ��ǰ�������������֡���ǰ��Ӧ�ÿ�������CT��MR���ݽ�����άģ�ͺ�ӡ3D��ӡ��ǰģ���Լ�3D��ӡ�������塣��3D��ӡ���������������ҽ���������п��Կ���ȷ���žʵĶ�λ��ĥﱵĴ�С����ȡ��Ƕ��Լ��ž��ݶ��붤λ�á��Ƕȡ����ȵȣ�ʵ�־�ȷ����������

�����е�Ӧ����˵����Ҫ�Ǹ��Ի��Ĺǿ�ֲ���

�ǿ�ֲ���﷽�棬���еĽ�����������֣��������ֲ���������ֲ��������ֲ��������ֲ�������ޣ��һ����Ӵ��ˣ����������ֲ����ţ�����ǣ������������߷�Ӧ��3D��ӡ�Ľ�������ֲ������������γɶ�Ľṹ��Ҳ����˵����ģ�������С������֯���ø���ع���֯���Գ������У���һ���棬3D��ӡ�Ĺ���֯Ҳ�����������Ի����ơ�

��3D��ӡ����һ���ô�������Ͻṹ��״���ж��ƣ������������ֲ��˵������ȡ��Dz����ǣ����߾Ͳ�һ�������������ֲ������Ҫ����һ�������ų���ա����й���ѧԺ�����Ƚ������о�Ժ���о�Ա������ʦ��ѩ���ʾ�����г���ģ�ͷ�Ӧ�������ǿ�ֲ����ͬ��ֵ���ڴ���ÿ�����ҹ��г���100���йǿ�ֲ���������������ҵ����ҽ�ơ�����ҽ�ƣ������붼������Ԫ�����ұ��ֳ���50%�������ʡ�����Ҳ��������3D��ӡ�˹��ؽڣ����а���ҽ�ƻ���GEչ������������ҽ�����Ǻͻ���ҽ�ƺ�����

����ҽ�Ʊ���Ϊ3D��ӡ��һ�ɣ������ܵ�����Ŀǰ����ҽ����Ҫ���뻹�����Գ����ϥ�ؽڡ��Źؽ��û���Ʒ��2017�꣬�����Ʒռ�����������87.4%����3D��ӡ���Źؽڡ������û���Ʒ��������ռ��9%,����ﵽ3.34ǧ����2018�깫�������б���ʾ������ҽ��3D��ӡ�ǿ�ֲ�����Ʒҵ�����ٴﵽ178.6%��2018���ϰ���3D��ӡ��Ʒ����������Ѵﵽ27.2������������Լ���������˵����3D��ӡ�ڹǿ�ֲ���﷽��ӵ�е��г�DZ����

��ȱʧ����Ʒ��֤���������

����Ŀǰ��˵����ҵ�ڹ�ͬ��Ե����⣬�����ڼ��������������֮·���Լ�Ŀǰ��û�����еı��淶����Ŀǰ�����о��ǿ�ֲ����кܶ��������Ʒ�����϶��������ٴ������ǿ�������������̿�����Ҫ�������ҵ����ڡ���һλҵ����ʿ˵�����������ڻ����о��������˺ܶ��꣬�����ڴӻ����о�ת��Ϊ�ٴ������У���������֤���Ƚ�ģ����ȱʧ�����˿��֮��û��ϸ������һ��������Ĺ��̡���Ȼ�����п϶�Ҳ�Ǽ����������ศ��ɵĹ��̣�����������ȷ������ȴû��ͻ��Ҳ�Dz��еġ���������������������ṹ�����������˺ܶ�����о���������ת�������о�����û�б������⣬����2018����һ������ļ������Ǿ����Ͻ������ٴ�����������Ϊ�����֤�����ǽ��ѵ�һ�㡣������������ʼ����С�ĸ��߶�������

�����������3D��ҵ��չ���ϴ�������Ҳ���õ������ǰ���ã�NMPA���������齨�˹����ܵ�3��ҽ����е����������ڵ�λ�Ĺ�ʾ�����а���ҽ���������켼��ҽ����е����������ڵ�λ�齨���������Ų���֮����ͻ��̨����վͳ�����������ݿ���3D��ӡҽ����ҵ�IJ��֣����Ⲽ��һ�����ǿ������3D��ӡ��ҵ�ֲ��϶��������FDAĿǰ�ڹǿ�ֲ���﷽���Ѿ����˳���30���ֲ�Ʒ��˵��CFDA�����ٶȽ������������硶�ƻ�������ָ����һ�����������кܶ���Ҫ����ָ�����ļ��������ƶ����Ƹ��Ի�ҽ�����������Ʒ�ڷ��ࡢ�ٴ����顢ע�ᡢ�г���ȷ�������߷��棬�о�ȷ��ҽ�����������Ʒ�������ҽ�Ʒ�����Ŀ�շѱ���ҽ��֧�ֱ��ȵȡ�

��ҵ���������ƣ�����ͻ�ƿռ�

�������߱��������⣬�ǿ�ֲ�����ҵ��Ҫ���죬������Ҫ���ǵ�һ���������Dz�ҵ��������������IJ�ҵ�����ڡ����������ҵ��չ�ж��ƻ�(2017-2020��)���ᵽ��

��̬��ϵ�������ơ������γɴӲ��ϡ����ա�����������������װ�����������������ҵ�������Ǽ�����������⡢��֤�����ڵ�����������̬��ϵ������һ����������ƽ̨���γ����ɲ�ҵ����������ҽ����е���������в�ҵ���б�����һ�������ҵ����ʿҲ����ʾ���������ҵ�����������кܶ�������������ڴ�ӡ���ϡ�

�����������豸�Ͳ����ϻ��������ⲻ���Ҽǵ�2014���ʱ�����ǹ���3D��ӡ�ı���Ʒ����������Ի���ӡ���Ǹ�ʱ������Ѿ����˼�ʮ������������15������Ǿ�����3D��ӡ������Ʒ������IJ�Ʒ�Ѿ��ܷḻ��ÿ�궼��ͨ��FDA�����IJ�Ʒ����Ҳ֤���������ҵǰ���ǿɹ۵ġ�����С�ĶԶ�������ʾ��

��Ҳ��ӳ��������ȣ�����һ���IJ�ࡣ���������߶���������Ӳ���ϱ����ӡ������ͷ����ͷ��һ���ؼ�������������������֬���ǽ������϶�����ͷ��Ҫ�ܸߡ������ٶ���Ҫ�dz��죬���������ֱ��Ҫ�ﵽ������������ǹ����������ġ��������ֺ��ĸ߶��з���ȱλ����������ҵ�߽������з�ͬ�ʻ��IJ�ƷҲ�й�ϵ�����豸�Ͳ������кܶ��˹�ע���������������ڣ�����һ��ֲ�����ڳ���֮ǰ����ƣ������Ƹ��������������DZȽ�ȱ���ġ�

һλͶ���˱�ʾ����ϵͳ�������������ͬ�ʻ��Ķ����϶࣬˵�������ʱ����ü��ټҶ�������������Ǹ��߶˵Ķ�����û�����ˡ������������Ͷ��ϴ�3D��ӡ��ҵĿǰ����˵�������ķ�ڣ����綯�������ݿ���ͳ�Ƶ����ݷ�ӳһ�㣬����ҵ��ͣ�����������ʡ��г���Ҳ��������ijЩͻ������ͷ��ҵ�������ⲻ��ζ�Ż���ļ��٣���Ŀǰ�����������������Ӳ�����������϶���ͻ�ƵĿռ䡣

�ɱ�����������в�Ʒ��ҽ�����߽��ܶȽ���Ϊ����������

���ڲ�ҵ������ʵ���ٴ�Ӧ�ã�Ҳ�ؽ�ֱ���Ʒ�ɱ����⣬3D��ӡ�Ĺǿ�ֲ����δ���ڼ۸����Ƿ��ڿɸ�����Χ�ڣ����߿ɼ����ж��ͬ�����Ϊ�ٴ�Ӧ�õ��ż���Ŀǰ��˵������Ҫ���3D��ӡ��Ʒֲ�������ҽ��ͨ��CFDA��֤�IJ�ƷΪ��,Ҫ���Ի�3D��ȷ�������������������3D ACT��Q�����������ʹ�á��ý�Q�������������ҽ��ģ��滮���������������̣��ṩ���Ի�������е������ǰѡ��ֲ���

����������Ҳ��������ҵ���õ���ҽԺ��

�ӳɱ��Ͽ���3D��ӡֲ����۸��Ƿ��������в�Ʒ�ܶ��أ���λ�ɷö�������߱�ʾ��3D��ӡֲ����۸�Ӧ�ò����������ֲ���һλҵ����ʿ��ʾ����3D��ӡ�IJ�Ʒ���岻��������еIJ�Ʒ��Ҳ���Dz����������ɸ߶�ĸ�������Ϊ�������ĹǿƺIJ����������Ƿdz��ߣ�3D��ӡ������ֲ�����ڳɱ��ϲ���һ�����ơ���

3D��ӡ�ܹ��Գɱ����͡�����Ч�ķ�ʽ�ṩ���õ�ҽ�����飬�����Dz����ڷ���ϣ���δ����������ҽ��Ӧ���а�������Ҫ��ɫ�����˹ǿ�ֲ���3D��ӡ������֯�����ٴ�ʵ�飬ҩ����ٴ����棻3D��ӡ��Ϊһ�����ߣ�����ijЩ������������ͻ�����ͬ��ֵ���ڴ���

(���α༭��admin)

δ����3D��ӡ��Ϊ��Ӧ����

δ����3D��ӡ��Ϊ��Ӧ���� ѡ�������ۻ�SLM�����д�

ѡ�������ۻ�SLM�����д� 3D��ӡ�ȳ��ѹ����²�����

3D��ӡ�ȳ��ѹ����²����� �ɻ���3D��ӡ��һ��������

�ɻ���3D��ӡ��һ�������� 3D��ӡ��Ϊ�����ڻ�������

3D��ӡ��Ϊ�����ڻ������� 3D��ӡΪ��Ӧ���������벻

3D��ӡΪ��Ӧ���������벻��������

- ��δ����3D��ӡ��Ϊ��Ӧ��������Щ�ı䣿

- ��ѡ�������ۻ�SLM�����д�ӡǻ�������

- ��3D��ӡ�ȳ��ѹ����²�����η�չ��

- ���ɻ���3D��ӡ��һ�����������з�������

- ��3D��ӡ��Ϊ�����ڻ��������ϰ�������Ҫ

- ��3D��ӡΪ��Ӧ���������벻���ĸı�

- ������3D��ӡ���ͼ����������з��еĶԱ�

- ��ȫ�Զ�������3D��ӡ����������������2

- ����������Ӧ����ѡ���Լ����ۻ�����

- ��3D��ӡ������ҩ���Ƽ��е�Ӧ�ú���ս

����3D��ӡ���ͼ�

����3D��ӡ���ͼ��ȵ�����