机械行业深度报告:政策风口下,积极布局3D打印产业链

报告摘要:

工业4.0背景下的3D打印技术定位:软性制造+个性化定制。

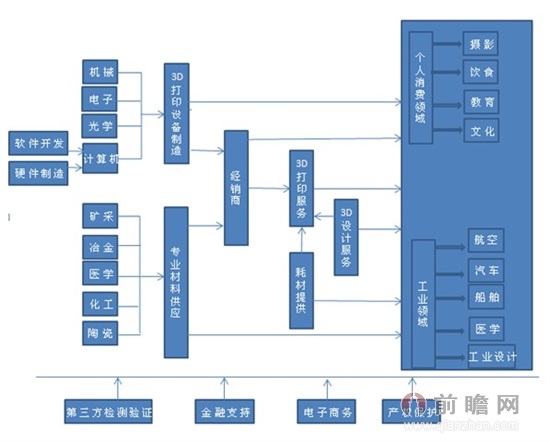

3D打印,也称为增材制造,与传统减材制造相比,无需原胚和模具,就能直接根据计算机图形数据,通过增加材料的方法生成任何形状的物体,简化产品的制造程序,缩短产品的研制周期,提高效率并降低成本。

“工业4.0”概念的兴起,在商业模式上标志着“硬制造”向“软制造”的升级、在生产方式上标志着“大规模生产”向“个性化定制”的升级。3D打印技术, 是完全具备软性制造和个性化定制双重优势的专用技术,代表了生产力的革命和生产工具的革新,作为工业4.0中实现“智能生产、“智能工厂”和“智能物流”的三大核心主题的关键技术,集合大规模生产和手工生产的特点,实现生产的又快、又好、又便宜,代表了未来智能制造的方向。

政策护航下,美德双雄并立、日本跟随、中国后起。

据研究预测,2015年全球3D打印规模将突破50亿美元,并且此后继续维持近 20.5%增长率,2020年市场规模将到百亿美元。我国3D打印市场约40亿元人民币, 预计在2016年将突破百亿人民币,巨大的市场潜力等待挖掘。就3D打印机的数量来看,美国占据全球的40%,德国和日本分别占据10%,中国占据8.5%。

3D打印行业发展初期,政策起到至关重要的作用。总结国外3D打印产业的发展举措我们可总结为以下几点:1)成立3D打印产业研究联盟;2)政府加大财政支持力度,加大研发投入;3)研究机构与企业双轨运行,互为补充,互为驱动。我国关于发展3D打印的产业政策基本定位:政策扶持、抢占制高点和产业培育。

各路资本纷至沓来,积极布局3D打印产业链。

自3D打印产业兴起以来,各路资本纷至沓来,积极布局3D打印产业链,尤其是A股上市公司。我们认为上市公司布局3D产业的主要路径包括:1)立足拓展3D 技术在不同领域内的应用,强化其在产业链中的角色。目前我国制造业正处于行业转型升级期,要利用好这个机会,企业应敢于尝试3D技术在原有领域的更新升级,拓展3D技术在更多领域的应用;2)以国际层面的产业化导向,重点布局工业领域。我国已有技术主要关注轻型3D设备的研发,而对工业用途的机型缺乏长远的规划,而3D打印技术的核心竞争力和主战场在工业领域的应用。

重点推荐公司:三垒股份、南风股份。

公司主营双壁波纹管设备国内市占率第一。公司正在研发增减材复合五轴联动数控机床,实现了金属3D增材制造与减材加工的同步进行。样机以及加工试件已经成型,预计15-17年EPS 0.20、0.25、0.31元,维持“强烈推荐”的投资评级。

南风股份在重型金属3D打印领域的第一代设备已经完成。子公司南方增材的合同产品核电主蒸汽管道贯穿件样品已完成。该3D打印技术未来将实现核岛压力容器等大型铸锻件的进口替代和成本优化。公司收购的中兴装备帮助公司得到更优质、成本更低的3D打印基材。预计15-17年EPS 0.23、0.29、0.39元,维持“强烈推荐”的投资评级。

风险提示与催化剂。

风险提示:政策推进不达预期

(责任编辑:admin)

3D打印概念炒了这么多年,

3D打印概念炒了这么多年, 营收1.553亿美元却没有CEO

营收1.553亿美元却没有CEO 两种设计、不同的性能,通

两种设计、不同的性能,通 大股东追加近1亿投资,新C

大股东追加近1亿投资,新C 3D打印掀起一场投资“热风

3D打印掀起一场投资“热风 3D Hubs筹集1800万美元的C

3D Hubs筹集1800万美元的C